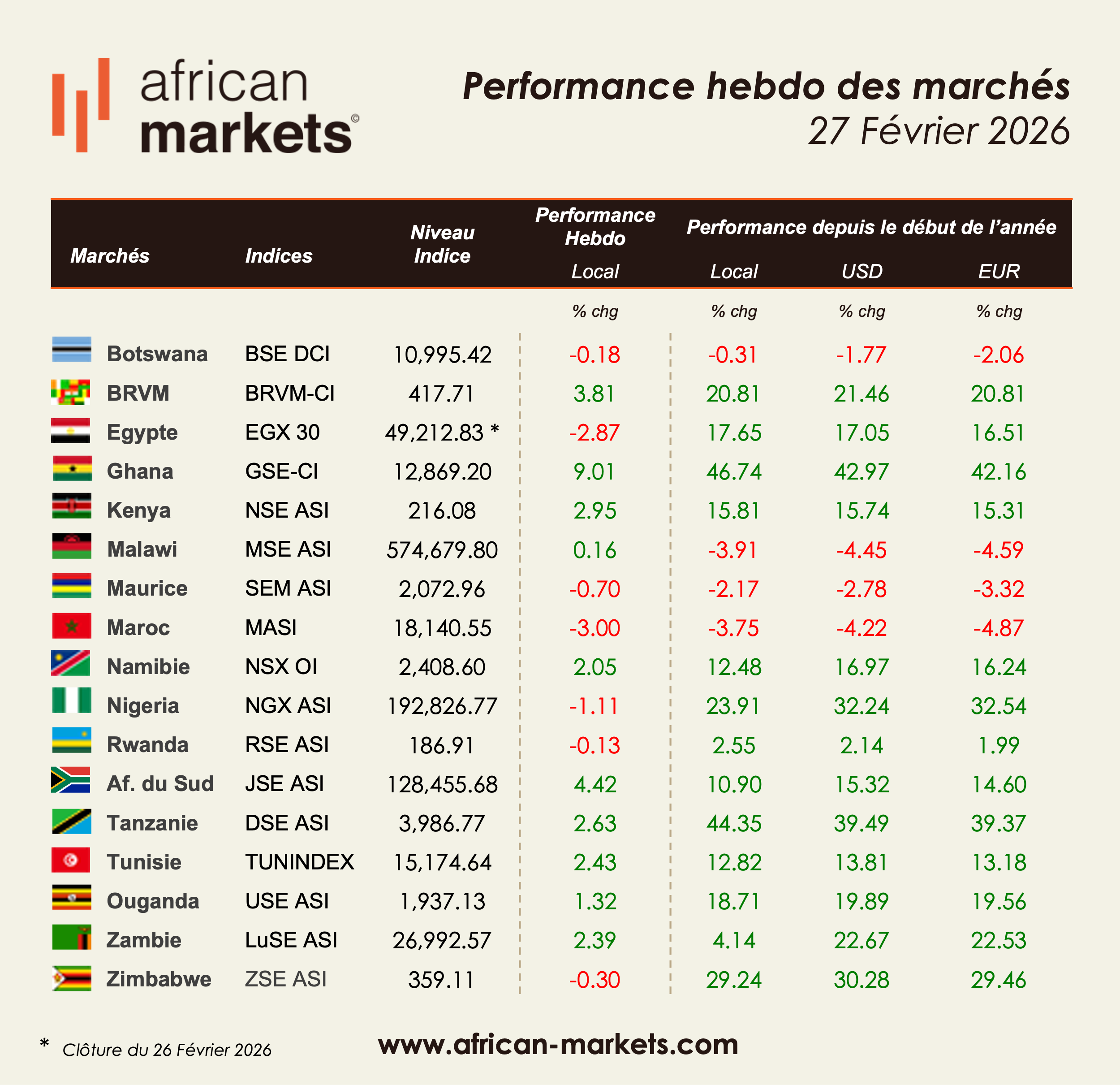

État des marchés africains : Dynamique contrastée

Les marchés africains ont connu cette semaine une évolution contrastée, oscillant entre des performances robustes en Afrique de l’Ouest et de l’Est, et une phase de consolidation en Afrique du Nord.

Performances remarquables

Le Ghana continue de se démarquer avec une impressionnante progression de 9,01 % cette semaine, portant sa performance annuelle à 46,74 % en monnaie locale. Ce résultat confirme son statut de marché le plus performant du continent. La BRVM (Bourse Régionale des Valeurs Mobilières) a également enregistré une belle hausse de 3,81 %, affichant désormais +20,81 % depuis le début de l’année, une tendance qui se maintient même en dollars.

En Afrique de l’Est, le Kenya a enregistré un gain de 2,95 %, tandis que la Tanzanie a progressé de 2,63 %, conservant une performance impressionnante de 44,35 % en YTD local. De son côté, l’Afrique du Sud a affiché un gain hebdomadaire de 4,42 %.

Déclin notable au Nigeria et en Afrique du Nord

Cependant, le Nigeria a connu un léger recul de 1,11 %, bien qu’il affiche un rendement global satisfaisant de 23,91 % en local et 32,24 % en USD. Des performances négatives ont également été observées en Afrique du Nord, avec le Maroc enregistrant un déclin de 3,00 % et l’Égypte de 2,87 %, pesant ainsi sur la tendance régionale.

Valeurs en hausse : Énergie et Finance

La semaine a été marquée par des mouvements significatifs au niveau des valeurs. Au Kenya, Uchumi Supermarkets a enregistré une flambée de 59,24 %, tandis que Flame Tree Group a bondi de 40,10 %. Au Ghana, l’intérêt s’est concentré sur le secteur financier avec des hausses notables pour SIC Insurance (57,89 %), Société Générale Ghana (52,05 %) et Enterprise Group (51,11 %). Au Nigeria, Standard Alliance Insurance a progressé de 56,67 %, suivi par le Vetiva Banking ETF à 28,33 %, malgré le repli de l’indice général.

Sur la BRVM, des entreprises telles que SOLIBRA (24,02 %) et Alios Finance CI (20,72 %) se sont distinguées, tandis qu’au Zimbabwe, Dairibord et Hippo Valley ont connu des hausses impressionnantes de 36,00 % et 35,50 %, respectivement.

Corrections et baisses

La tendance à la baisse a été particulièrement marquée au Nigeria, où l’on a observé une forte correction de plusieurs ETF, notamment le Greenwich Alpha ETF et le Stanbic IBTC ETF 30, tous deux en recul de 27,10 %. ABC Transport a également chuté de 25,00 %, révélant une tendance de dégagement sur des segments plus spéculatifs. Au Zimbabwe, Zimre Holdings a connu une baisse significative de 27,98 %, et Umeme en Ouganda a perdu 24,79 %.

Actions réglementaires et macroéconomiques

Sur le plan macroéconomique, la Banque centrale du Nigeria a abaissé son taux directeur de 50 points de base, le portant à 26,5 %. Cette décision, moins agressive qu’anticipé, témoigne d’une volonté d’assouplir la politique monétaire tout en surveillant les risques inflationnistes. Parallèlement, le Nigerian Exchange Limited a ouvert une enquête sur les transactions concernant Zichis Agro-Allied Industries, un titre dont la valeur a explosé de 859 % en l’espace d’un mois. En réponse, le titre a été suspendu pour vérifier d’éventuelles irrégularités.

En Afrique du Sud, la Johannesburg Stock Exchange a fait parler d’elle avec la première cotation sur son Main Board de 2026, marquée par l’admission secondaire d’Aimia Inc., un conglomérat d’investissement canadien. En Égypte, le lancement du marché à terme est prévu pour le 1er mars 2026, offrant des contrats futures sur l’indice EGX30, une avancée notable pour le marché local. Enfin, au Kenya, le succès de l’introduction en bourse de Kenya Pipeline a été souligné par une forte demande, illustrant l’appétit pour les opérations de marché primaire de grande envergure.

Ces tendances illustrent la complexité et la diversité des marchés africains, offrant une vision fascinante de leur dynamique actuelle.